چگونگی ثبت سند حقوق و دستمزد:برای ثبت سند حقوق و دستمزد ابتدا باید ساختار

کدینگ حسابها را شناخت و حسابهای کل و معین درگیر در فرآیند ثبت حقوق و دستمزد را تشخیص داد.

بطور کلی سه حساب کل به شرح زیر با معینهای مرتبط با آن در ثبت سند حقوق و دستمزد دخیل هستند:

حساب های کل:

- هزینه های حقوق و دستمزد

- سایر حسابهای دریافتنی

- بستانکاران دولتی (سایر حسابهای پرداختنی)

حسابهای معین:

هزینه های حقوق ودستمزد

611001 حقوق پایه

611002 اضافه کاری

611003 حق شیفت وشبکاری

611004 حق نوبت کاری

611005 حق جذب

611006 فوق العاده مسکن وخواروبار

611007 حق اولاد

611008 عیدی وپاداش

611009 بن کارگری

611010 پاداش بهره وری تولید

611011 بیمه سهم کارفرما

611012 سهم صندوق کارآموزی

611013 بازخرید سنوات خدمت کارکنان

611014 مرخصی استفاده نشده

611015 حق سر پرستی

611016 بیمه بیکاری

611017 دستمزد کارکنان روزمزد

611018 حقوق ومزایای متفرقه

سایر حسابهای دریافتنی:

111401 مساعده حقوق

111402 وام ضروری کارکنان

111403 وام مسکن کارکنان

111404 جاری کارکنان

111406 خسارات قابل دریافت ازبیمه

111407 مطالبات غیر تجاری از سایر اشخاص حقیقی و حقوقی

111409 حق العمل کاران و ترخیص کاران گمرکی

111411 سایر حسابها واسناد دریافتنی

سایر حساب های پرداختنی

211201 مالیات بر در آمدشرکت

211202 مالیات حقوق ودستمزد کارکنان

211203 مالیات تکلیفی اشخاص ثالث

211204 سازمان تامین اجتماعی – حق بیمه کارکنان

211205 سازمان تامین اجتماعی – حق بیمه اشخاص ثالث

211206 بیمه عمر وحوادث کارکنان

211207 صندوق کار آموزی

211208 حقوق ودستمزد پرداختنی

211212 عیدی وپاداش پرداختنی

211216 عوارض شهرداری

211222 عوارض آموزش و پرورش

211224 روند حقوق

پس از شناسایی حسابها باید ماهیت آنها از نظر بدهکار یا بستانکار بودن را شناخت:

بدهکار:

(کل ) هزینه حقوق و دستمزد – ( معین ) دستمزد و مزایا

(کل ) هزینه حقوق و دستمزد – ( معین ) عائله مندی

(کل ) هزینه حقوق و دستمزد – ( معین ) حق مسکن

(کل ) هزینه حقوق و دستمزد – ( معین ) اضافه کاری

(کل ) هزینه حقوق و دستمزد – ( معین ) ۲۳% بیمه کارفرما

.......

بستانکار:

( کل ) سایر حسابهای پرداختنی – ( معین ) مطالبات کارکنان

( کل ) سایر حسابهای دریافتنی – ( معین ) مساعده و علی الحساب

( کل ) بستانکاران دولتی – ( معین ) اداره دارایی

( کل ) بستانکاران دولتی – ( معین ) اداره تامین اجتماعی

....

بطور مثال:

فرض کنید آقای محمودی در سال 89 به شرح زیر حقوق دریافت کرده است:

جمع حقوق پایه برابر ۸۹۵۶۳۰۰۰ ، عائله مندی برابر ۱۵۱۵۰۰۰ ، حق مسکن برابر ۲۸۵۱۶۱۳ ، جمع اضافه کاری برابر ۱۶۸۱۹۵۳ ، بیمه بیکاری ۳% برابر ۲۷۱۷۵۹۷ ، بیمه کارفرما ۲۰% برابر۱۹۹۴۴۰۰ ، بیمه کارکنان ۷% برابر ۶۵۸۶۷۶۰ ، مالیات حقوق برابر ۲۳۷۴۸ ، مساعده دریافتی کارکنان برابر ۳۴۰۳۰۰۰ ، خالص حقوق پرداختی به کارکنان برابر ۸۵۵۹۸۰۵۸

حال خواهیم داشت:

بدهکار – (کل ) هزینه حقوق و دستمزد – ( معین ) دستمزد و مزایا= ۸۹۵۶۳۰۰۰

بدهکار – (کل ) هزینه حقوق و دستمزد – ( معین ) عائله مندی = ۱۵۱۵۰۰۰

بدهکار – (کل ) هزینه حقوق و دستمزد – ( معین ) حق مسکن = ۲۸۵۱۶۱۳

بدهکار – (کل ) هزینه حقوق و دستمزد – ( معین ) اضافه کاری= ۱۶۸۱۹۵۳

بدهکار – (کل ) هزینه حقوق و دستمزد – ( معین ) ۲۳% بیمه کارفرما =۴۷۱۱۹۹۷

بستانکار – ( کل ) سایر حسابهای پرداختنی – ( معین ) مطالبات کارکنان= ۸۵۵۹۸۰۵۸

بستانکار – ( کل ) سایر حسابهای دریافتنی – ( معین ) مساعده و علی الحساب = ۳۴۰۳۰۰۰

بستانکار – ( کل ) بستانکاران دولتی – ( معین ) اداره دارایی=۲۳۷۴۸

بستانکار – ( کل ) بستانکاران دولتی – ( معین ) اداره تامین اجتماعی= ۱۱۲۹۸۷۵۷

پ ن : جمع کل بیمه پرداختی به شعبه تامین اجتماعی مجموع ۳۰% که شامل بیمه بیکاری + بیمه کارفرما + بیمه کارکنان می باشد.

...............................................................................................

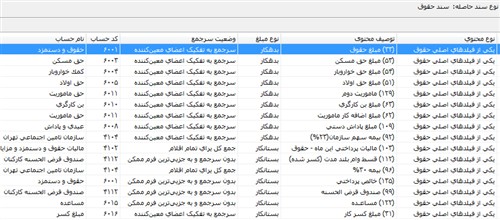

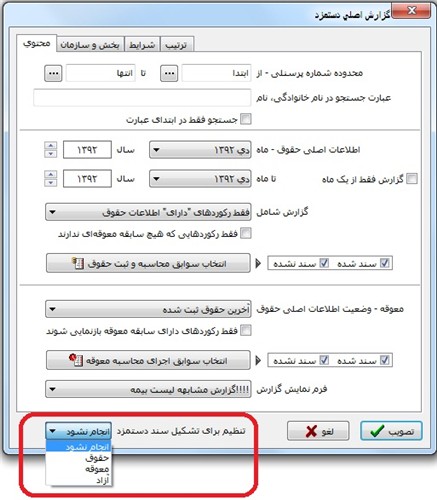

رفتار سیستم مالی یکپارچه نوسا:

در سیستمهای یکپارچه: انتظار میرود یک رابطه منطقی و معنا دار بین زیر سیستمها وجود داشته باشد ، رابطه حقوق و دستمزد و حسابداری نیز از این قاعده مستثنی نمیباشد. کمترین انتظاری که از یک سیستم یکپارچه واقعی میرود این است که به لحظه سندهای حاصله از رخدادهای حقوق و دستمزد را در اختیار قرار دهد. برای اینکار نیاز به واسطی که حکم الگو (شابلون) داشته باشد داریم که متناظر با هر رخداد در حقوق و دستمزد ، سندی را بصورت اتوماتیک تشکیل دهد تا هزینه حقوق و دستمزد که یکی از عمده ترین هزینههای عملیاتی است را از جنس سند به لحظه در اختیار داشته باشیم.

با این شرایط ،با ثبت فعالیتهای حقوق و دستمزد پرسنل و ثبت سند حاصله به لحظه در تمام گزارشات سیستم می توان تاثیر سندهای حاصله از حقوق و دستمزد را در اختیار داشت.

.

.