بخش و ارتباط آن با سيستم انبار نوسا:

براي آنکه با مفهوم بخش و ارتباط آن با سيستم انبار آشنا شويم، ابتدا 3 سناريو ساده و تقريبا مشابه، اما از نظر اجرا متفاوت را با هم بررسي ميکنيم.

شرکت توليدي a را در نظر بگيريد که داراي دو انبار فيزيکي يکي مربوط به مواد اوليه و يکي مربوط به کالاهاي ساخته شده در ساوه مي باشد، دفتر مرکزي اين شرکت در تهران مستقر ميباشد، به دلايلي، کاربر انبار صرفا رسيد و حواله کالاها را بصورت تعدادي وارد مينمايد و کاربر دفتر مرکزي پس از دريافت برگه رسيد يا حواله ( فاکتور هاي مربوطه ) اقدام به ريالي کردن برگههاي انبار مينمايد، کاربر دفتر مرکزي به کاربر انبار فرجه زماني بين 10 روز تا دوهفته ( 10 روز کاري) براي ثبت رخدادهاي ورود و خروج کالا ميدهد و پس از گذشت زمان مذکور ديگر کاربر انبار حق اصلاح برگه هاي ثبت شده را ندارد فقط ميتواند برگه تعديل بزند، کاربر حسابداري انبار که در دفتر مرکزي مستقر است در پايان هر ماه برگه هاي ورود را در قالب يک سند و برگه هاي خروج را در قالب يک سند به تاريخ خاصي به حسابداري منتقل مينمايد و از اسناد حاصله روکش سند ميگيرد و تائيد مينمايد.

نکته حائز اهميت در سناريو مذکور اين است که کاربر انبار به هيچ وجه نبايد دسترسي ريالي به برگه هاي انبار و رخدادهاي حسابداري دفتر مرکزي داشته باشد.

آيا در اين شرايط بايد از بخش براي تفکيک دسترسي استفاده نماييم؟

سناريو دوم را نيز با هم بررسي مينمايم: شرکت توليدي b داراي دو انبار در ساوه و کاشان مي باشد، در تهران نيز دفتر مرکزي شرکت مذکور مستقر مي باشد، کل عمليات مالي مربوط به انبار ساوه در ساوه و کل عمليات مالي مربوط به انبار کاشان در کاشان ثبت ميشود، يعني پروسه ورود و خروج کالاها چه بصورت تعدادي چه بصورت ريالي در شهر مربوطه ثبت ميشود.

نکته حائز اهميت در سناريو بالا اين است که انبار ساوه به هيچ وجه نبايد رخدادهاي انبار کاشان را ببيند و بالاعکس، ولي دفتر مرکزي بايد به رخدادهاي مالي هر دو انبار دسترسي داشته باشد.

آيا در اين شرايط نياز به بخش داريم؟

سناريو سوم را نيز با هم بررسي ميکنيم: شرکت توليدي c را در نظر بگيريد داراي دو انبار مواد اوليه و محصولات ميباشد که هر دو در کاشان ميباشند، همچنين داراي يک دفتر مرکزي در تهران و دو دفتر فروش يکي در تهران و ديگري در اصفهان مي باشد، پرسنل انبار کليه عمليات مالي مربوط به انبار و همچنين کليه هزينه هاي عملياتي و غير عملياتي کارخانه را ثبت مينمايند پرسنل حسابداري دفتر مرکزي اسناد انتقال يافته از کاشان را تائيد مي نمايند و پرسنل دفتر فروش به دلايلي، نيازمند به گزارش گيري از انبار محصولات مي باشند و نياز به آن دارند تا آمار محصولات را در زمان رزرو کالا بدانند.

نکته حائز اهميت در سناريوي مذکور اين است که هر کدام از بخشهاي دفتر مرکزي، کارخانه، دفتر فروش، بايد به قسمتي از انبار دسترسي داشته باشند.

آيا در شرايط مذکور مي توان از بخش استفاده نمود؟

پاسخ : ابتدا نيازمند آن هستيم که تعريف درستي از سيستم يکپارچه در ذهن داشته باشيم، درست است که در سيستم يکپارچه هر کدام از زير سيستم ها را ميتوان بصورت مستقل راهبري نمود، اما ارتباط تنگاتنگ و معني دار بین زير سيستمها را نباید نادیده گرفت. پس براي استقرار سيستم هرگز يک سيستم را نبايد به تنهايي در نظر گرفت، بلکه ديد کلي بايد داشت و یک ساختار مالی را به کمک این زیر سیستمها پیاده سازی نمود. سيستم انبار نيز که به عنوان قلب تپنده سيستم مالي در يک شرکت توليدي ميباشد به تنهايي و بدون درنظر گرفتن رابطه آن با سيستم حسابداري و فروش معني دار نمي باشد. پس اگر امکانی را در یکی از سیستمها میخواهیم پیاده سازی نماییم (مانند بخش) باید تبعات به کار گیری از آن را ابتدا در خود آن زیر سیستم سپس در ارتباط با سایر زیر سیستمها در نظر بگیریم.

برای پیاده سازی بخش در انبار:

ابتدا باید یک موضوع را در ذهن خود سپرد که مفهوم بخش در کل سیستم مالی یکپارچه نوسا جریان دارد و هیچ ثبت مالی وجود ندارد که مربوط به بخش خاصی نباشد.باید به این نکته نیز توجه داشت که براي تقسيم قسمتهاي مختلف سيستم مانند: تقسيم وظايف کاري کاربران، تقسيم دسترسي کاربران، تقسيم حيطه کاري کاربران و ...

تنها راهکار استفاده بخش نمي باشد بلکه امکانات بسيار گسترده در سیستم مالی یکپارچه نوسا وجود دارد که اگر به درستي از آن استفاده شود نياز به تقسيم بندي به کمک بخش نمي باشد،

به عنوان مثال در سناريو بالا شرکت a دو مدل رفتار متفاوت را در نظر گرفته: 1- کاربراني که بصورت تعدادي ورود اطلاعات نمایند 2- کاربراني که برگههاي مذکور را ريالي ميکنند، در این شرایط کافی است که دسترسی کاربران تعدادی را محدود به ثبت تعدادی نمایییم و دسترسی به حسابداری را نیز از کاربران انبار بگیریم، خود به خود تقسیم وظایف کنترل میشود.

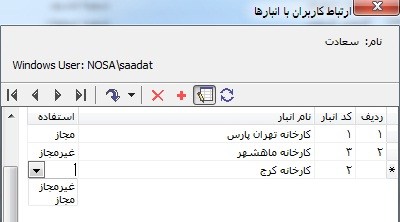

در مورد سناریو دوم، شرکت b دارای دو انبار متفاوت با حیطه وظایف متفاوت می باشد، در این حالت نیز نیاز به استفاده از بخش برای تفکیک دسترسی نمی باشد، بلکه کافی است دسترسی کاربران را به انباری که نباید در آن برگه ورورد و خروج ثبت نمایند غیر مجاز نماییم. دفتر مرکزی اما باید به هر دو انبار اجازه دسترسی داشته باشد.

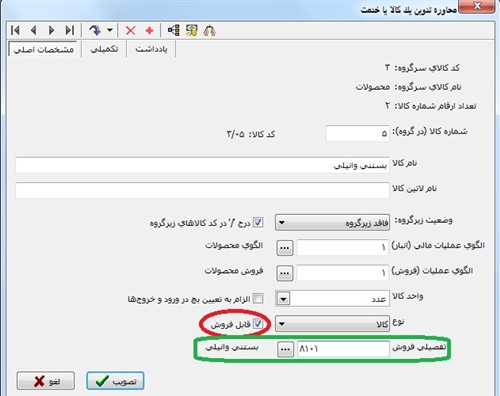

در مورد سناریو سوم ، کاربرانی که در قسمتهای مختلف ساختار مالی مشغول به کار هستند نیازمند استفاده از قسمتهایی از انبار می باشند و قسمتهایی از انبار را نباید ببینند. اما اگر سیستم بدرستی پیاده سازی شود، کاربر حسابداری رخدادهای انبار ثبت شده را از جنس حسابداری در سیستم خود می بییند و معادل کالای فروش رفته را در قالب تفصیلی در حسابداری میبیند. و کاربر فروش فقط کالاهایی را میببیند که قابل فروش هستند.

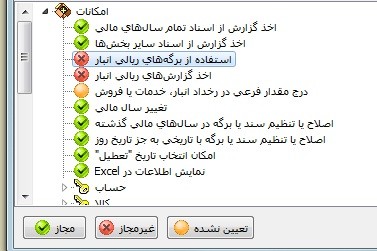

همچنین در قسمت تعریف کاربران و امکانات سیستم میتوان دسترسی کاربران را به مواردی که مجاز نیستند چه در مورد استفاده از انبار متناظر با مواد اولیه و .. چه درمورد ثبت برگه های ورود و خروج و چه در موقع اخذ گزارش محدود نمود.

بطور کلی میتوان اینگونه نتیجه گیری نمود که: لزومی ندارد که در سیستم انبار از امکان بخش برای محدود کردن کاربران استفاده نماییم. اگر به دلایلی نیز نیازمند بخش هستیم، باید تبعات حاصله از آن را چه بصورت مستقل در سیستم انبار، چه در رابطه با سایر سیستمها کنترل نماییم.